凤凰网财经《市值观察》栏目出品 NO.14

特约支持:苏宁易购

作者:醉漓

白云山手握王老吉和“伟哥”(枸橼酸西地那非,商品名“金戈”)两大王牌产品,却在2020年交出了一份不合格的答卷。

近日,白云山(600332.SH)发布2020年年度报告,公司实现营收616.74亿元,同比下降5.05%;归母净利润29.15亿元,同比下降8.58%。扣非净利润26.28亿元,同比下降4.32%。白云山上一次出现营业收入和净利润下滑还要追溯到2008年。

白云山称,受新冠疫情的影响全国医疗机构门诊量与药品终端需求大幅下降,快消行业市场受到严重冲击,相关业务板块受到了不同程度的影响,从而导致公司经营业绩同比下降。

大商业板块盈利能力不佳

白云山目前主要有三大主营业务板块,分别为大南药、大健康和大商业,不过目前三大主营业务均受到一定挑战。

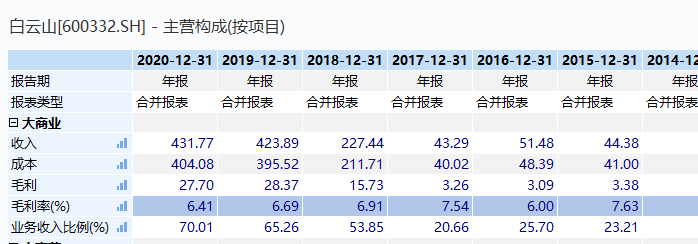

白云山大商业板块2020年贡献营业收入431.77亿元,同比增长1.86%,相较于2018年和2019年增速大幅放缓。

据资料显示,白云山大商业主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务,主要利润来源于药品、医疗器械等的进销价差及/或配送费用。

白云山拥有“采芝林”、“健民”等医药零售连锁品牌及医药零售网点。截至2020年12月31日止,医药零售网点共有141家,其中,主营中药的“采芝林”零售门店27家,主营西药、医疗器械的“健民”药业连锁店33家,主营处方药零售的广州医药大药房连锁店36家,海南广药晨菲大药房连锁有限公司连锁店24家,医药公司各地分/子公司零售门店21家。

白云山大商业板块的销售毛利率近4年出现逐年下滑趋势,据wind数据显示,2017-2020年白云山大商业板块销售毛利率分别为7.54%、6.91%、6.69%和6.41%。

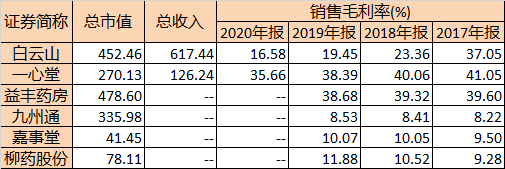

另外,白云山大商业板块的盈利能力要明显弱于市场同类公司。在A股上市公司中,同样做医药零售的上市公司还有一心堂、益丰药房、九州通、嘉事堂和柳药股份等,其中即便盈利能力最弱的九州通,2017-2019年销售毛利率分别为8.22%、8.41%和8.53%,呈现逐年走高趋势,且2019年销售毛利率高于白云山近两个百分点。

“伟哥”面临围剿

白云山大南药板块主要包括中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售。

资料显示,白云山拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企,其中10家为百年企业。本集团及合营企业共有325个品种纳入《国家医保目录》,331个品种纳入《省级医保目录》,143个品种纳入《基药目录》。

白云山大南药板块2020年营业收入102亿元,相较于2019年下滑12%。白云山解释称,主要受新冠疫情期间医院就诊患者数量减少、物流配送受到限制、药品终端需求下降等因素影响。

大南药板块同样出现销售毛利率下滑趋势,2017-2020年销售毛利率分别为45.4%、43.13%、38.24%和36.17%,4年下滑近10%。

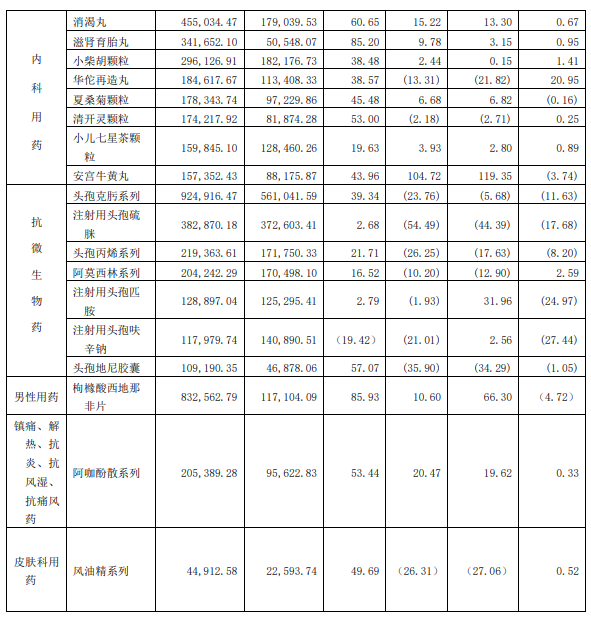

从产品来看,大南药板块主要有内科用药、抗微生物药、男性用药和镇痛、解热、抗炎、抗风湿、抗痛药,其中营收占比较大的抗微生物药品出现大幅下滑。

据白云山解释称,下滑原因主要是由于国家继续对抗生素的使用进行严格限制,《国家医保目录》对头孢硫脒仍附加更严格的使用条件,加上新冠疫情期间医院就诊患者数量减少致使市场需求减少,销售量下降,同时企业控制产量,致使生产量和库存量下降。在政策管控的大环境下,白云山的相关药品营收继续下滑或是大概率事件。

白云山的男性用药“金戈”(枸橼酸西地那非)营业收入逆势提升,销售收入8.32亿元,同比增长10%,成为大南药板块中营收排名第二的药品。资料显示,“金戈”主要还是用于男性ED治疗,为国内首个“伟哥”仿制药,销售毛利率高达85.93%,未来或成为白云山支柱产品之一。

不过,凤凰网财经《市值观察》注意到,“金戈”销售毛利在2020年下滑了4.72%,随着入局者的增多竞争趋于白热化。据报道,2020年8月枸橼酸西地那非被列入第三轮国家药品集中带量采购之中,齐鲁制药以每盒24.98元(25mg*12片)的中标价成为唯一中标企业。目前,齐鲁制药的枸橼酸西地那非仿制药平均每片约2元,白云山的“金戈”2020年的平均售价则约为10.63元/片。业内人士预计,面对低价竞争者“金戈”的毛利率或将进一步受到影响。

凉茶天花板渐显

白云山的大健康板块主要为饮料、食品、保健品等产品的生产、研发与销售,主要产品包括王老吉凉茶、刺柠吉系列、灵芝孢子油胶囊、润喉糖、龟苓膏等。2020年,大健康板块贡献收入78.59亿元,同比下滑25%。

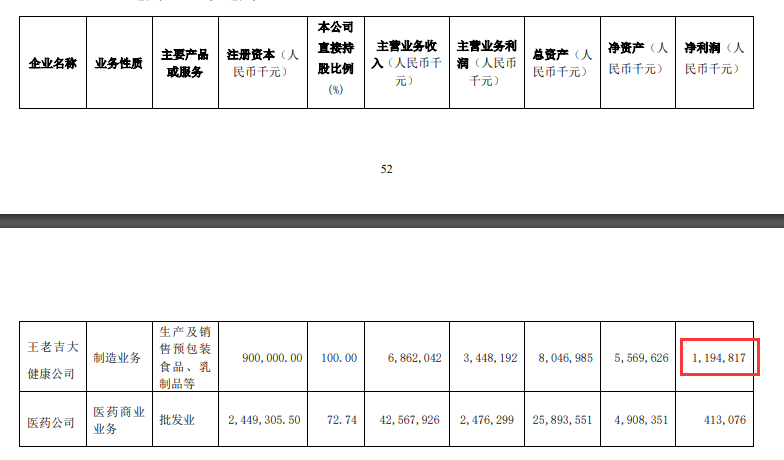

大健康板块的支柱产品为王老吉凉茶,在2020年同样出现较大幅度下滑。据2020年财报显示,主营王老吉凉茶的子公司王老吉大健康营收入为68.62亿元,同比下降33.36%,净利润为11.95亿元,同比下降13.41%。

白云山解释称,营业收入下滑的主要原因为疫区影响,王老吉凉茶及相关产品的市场需求受压,其2020年春节档期市场受到严重影响,使得大健康板块全年主营业务收入同比下降。

王老吉凉茶业绩下滑的背后是整个凉茶市场的增速放缓。据中投产业研究中心数据显示,2009-2012年,凉茶品类一直保持16%至18%的增长;2017年凉茶行业市场规模约为578亿元,同比增长9.1%,2018年为470亿元,同比下降18%。

后记:

2020年,白云山业绩下滑有多方面因素,一方面白云山不仅是一家传统的医药企业,而且还同时具备零售和快消属性,疫情影响确实是客观存在的理由。另一方面,白云山所处行业正在面临变革,大商业盈利能力不足,大南药竞争激烈,大健康市场萎缩,这也同样是不得不面对的现实。

当然,白云山也存在变量,2020年销售费用相较于2019年骤降20%,这可能是王老吉等快消品销售收入锐减的原因之一。2021年随着疫情因素的逐渐消退,白云山推广活动将恢复正常,王老吉等快消产品有望反弹。在此基础上白云山业绩企稳或是一大悬念,凤凰网财经《市值观察》栏目也将持续关注。